Il Mef ha comunicato il saggio degli interessi moratori, ai sensi dell’articolo 5, comma 2 D.Lgs. 231/2002, da applicare a favore del creditore nei casi di ritardo nei pagamenti nelle transazioni commerciali per il periodo 1° luglio 2023 – 31 dicembre 2023. La decorrenza automatica degli interessi moratori è prevista dal giorno successivo alla scadenza del termine per il pagamento, senza che sia necessaria la costituzione in mora.

Le transazioni commerciali e la scadenza dei termini di pagamento

Gli interessi moratori si applicano alle transazioni commerciali, intese come i contratti tra imprese ovvero tra imprese e pubbliche amministrazioni che comportano la consegna di merci o la prestazione di servizi contro il pagamento di un prezzo. Gli interessi moratori nei rapporti commerciali fra imprenditori (quindi, impresa con impresa, professionista con impresa o professionista con professionista) decorrono dal giorno successivo alla scadenza del termine per il pagamento:

- qualora non vi sia un accordo contrattuale sulla scadenza di pagamento, decorsi 30 giorni dalla data di ricevimento della fattura o richiesta di pagamento (se la fattura è anticipata, decorsi 30 giorni dalla successiva data di consegna/spedizione per le vendite di beni e dalla successiva data di ultimazione dell’incarico per le prestazioni di servizi);

- qualora vi sia un accordo verbale sulla scadenza di pagamento, il termine può essere portato a 60 giorni dalla data di ricevimento della fattura o richiesta di pagamento;

- qualora vi sia un accordo scritto sulla scadenza di pagamento, il termine può essere portato anche oltre 60 giorni dalla data di ricevimento della fattura o richiesta di pagamento, purché l’allungamento non risulti iniquo per il creditore.

Gli interessi moratori nei rapporti commerciali fra imprenditore e pubblica amministrazione decorrono, invece, dal trentunesimo giorno successivo al ricevimento della fattura da parte dell’ente pubblico ovvero dal sessantunesimo giorno successivo al ricevimento della fattura qualora sia pattuito tra le parti il termine di pagamento in 60 giorni e l’accordo di allungamento sia giustificato dalla natura o dall’oggetto del contratto o dalle circostanze esistenti al momento della sua conclusione.

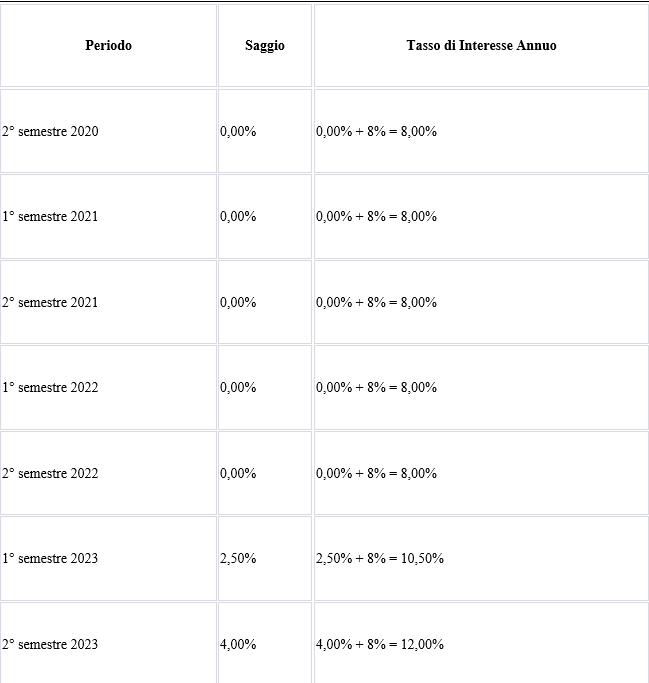

Tabella dei Tassi di Interesse Moratori:

Il calcolo degli interessi moratori

Gli interessi moratori possono essere:

- interessi legali di mora, che vengono definiti semestralmente dal Mef sulla base del saggio di interesse applicato dalla Banca centrale europea maggiorato di 8 punti percentuali;

- interessi concordati dalle imprese in fase contrattuale, prima del mancato pagamento. Vanno calcolati sulla somma che doveva essere pagata entro il termine contrattuale o legale di pagamento, al lordo di eventuali imposte, dazi, tasse od oneri indicati nella fattura o nella richiesta equivalente di pagamento.

La formula utilizzata per il calcolo degli interessi moratori è la seguente:

I = D * i * n /365

I = interessi moratori

D = importo dovuto non pagato

i = tasso interesse

n = giorni di maturazione degli interessi

365 = numero di giorni di cui è composto l’anno

Esempio di calcolo degli interessi moratori

La società XXX ha emesso in data 15.09.2022 una fattura alla società YYY per una cessione di beni pari ad euro 50.000 prevedendo contrattualmente il pagamento a 45 giorni dalla data di emissione della fattura. Alla scadenza prevista (30.10.2022), la società non versa quanto dovuto, che viene invece pagato in data 20.12.2022.

La società XXX conteggia gli interessi legali di mora dal 31.10.2022 al 20.12.2022:

I = 50.000 * 0,10 * 51 / 365 = 696,71 euro

Gli aspetti contabili

Sotto il profilo contabile le imprese non possono esimersi dal rilevare gli interessi moratori, anche se non vi è l’intenzione di richiederne il pagamento al cliente (la pratica operativa consiglia per importi ridotti di non sollecitarne l’incasso per non compromettere i rapporti commerciali).

L’iscrizione contabile degli interessi attivi moratori va effettuata al valore presumibile di realizzazione, imputando a conto economico la quota maturata di competenza (con contropartita il credito per interessi attivi maturati) ed eventualmente effettuando un accantonamento ad uno specifico fondo svalutazione del credito qualora l’incasso sia ritenuto improbabile. Il creditore potrà stralciare il credito per interessi di mora maturati solo dopo aver comunicato che rimette il debito al proprio debitore ai sensi dell’articolo 1236, cod. civ..

L’iscrizione contabile degli interessi passivi moratori va effettuata, invece, al valore nominale imputando a conto economico la quota maturata di competenza (con contropartita il debito per interessi passivi maturati).

Come si applicheranno gli interessi legali di mora per i tardivi pagamenti nelle transizioni commerciali nel 2024?

Purtroppo, al momento, Il Mef non ha ancora comunicato informazioni dettagliate sugli interessi moratori applicabili nel 2024. Tuttavia, per rimanere costantemente aggiornati su questo importante aspetto delle transazioni commerciali, vi invitiamo caldamente ad iscrivervi alla nostra newsletter. Sarà attraverso la newsletter che vi forniremo tempestivamente tutte le informazioni relative ai tassi di interesse moratori del prossimo anno, garantendovi così una gestione finanziaria informata e accurata delle vostre transazioni commerciali. Restate connessi con noi per essere sempre al passo con le ultime novità normative e i cambiamenti nei tassi di interesse. La vostra conoscenza è la vostra migliore difesa nella gestione delle transazioni commerciali.

Domande Frequenti

- Quali sono le transazioni commerciali a cui si applicano gli interessi moratori? Gli interessi moratori si applicano alle transazioni commerciali, che includono i contratti tra imprese o tra imprese e pubbliche amministrazioni. Questi contratti coinvolgono la consegna di merci o la prestazione di servizi in cambio di un pagamento.

- Quali sono le diverse scadenze di pagamento e come influenzano gli interessi moratori? Le diverse scadenze di pagamento influenzano la data in cui iniziano a decorrere gli interessi moratori. Nel caso in cui non ci sia un accordo contrattuale sulla scadenza di pagamento, gli interessi moratori decorrono dopo 30 giorni dalla data di ricevimento della fattura o richiesta di pagamento. Se c’è un accordo verbale, il termine può essere esteso a 60 giorni. Se esiste un accordo scritto, il termine può essere ulteriormente prolungato, ma deve essere equo per il creditore. Nel caso dei rapporti con la Pubblica Amministrazione, le scadenze variano a seconda delle circostanze.

- Come vengono calcolati gli interessi moratori? Gli interessi moratori possono essere di due tipi: interessi legali di mora e interessi concordati. Gli interessi legali di mora sono definiti dal MEF e si basano sul tasso di interesse applicato dalla Banca Centrale Europea, aumentato di 8 punti percentuali. Vanno calcolati sulla somma che doveva essere pagata entro il termine contrattuale o legale di pagamento, al lordo di eventuali imposte, dazi, tasse od oneri indicati nella fattura o nella richiesta di pagamento.

- Qual è il ruolo del MEF nella definizione dei tassi di interesse moratori? Il Ministero dell’Economia e delle Finanze (MEF) ha il compito di definire i tassi di interesse moratori. Questi tassi vengono stabiliti in conformità all’articolo 5, comma 2 del Decreto Legislativo 231/2002. Il MEF calcola i tassi, che vengono poi applicati nei casi di ritardo nei pagamenti all’interno delle transazioni commerciali.

- Quali sono gli aspetti contabili da considerare quando si registrano gli interessi moratori? Dal punto di vista contabile, le imprese devono registrare gli interessi moratori, anche se non intendono richiederne il pagamento al cliente. È importante registrare gli interessi attivi moratori al valore presumibile di realizzazione e imputarli a conto economico. Inoltre, è necessario effettuare un accantonamento ad uno specifico fondo svalutazione del credito qualora l’incasso sia ritenuto improbabile. Gli interessi passivi moratori vanno invece registrati al valore nominale e imputati a conto economico.